M&Aにおけるメザニンファイナンスの実務

2020.12.18 - written by osumi

今回のテーマ

こんにちは、エンジット・ストラテジーの大隅です。今回は、以前に掲載したコラム「LBOローンの実務的な調達可能性」の補足として、メザニンファイナンスについて触れてみたいと思います。

メザニンとは、一般に中二階と訳されますが、最大リスクのエクイティと、最小リスクのシニアローンの間にある投融資のことであり、優先株式や劣後ローンといった商品が活用されます。

そのため、期待リターンも、エクイティが20〜30%、シニアローンが2%だとすると、メザニンは10%くらいが今のマーケット水準になっています。

なお、本コラムではM&Aで活用されるメザニンファイナンス(買収ファイナンス)を前提に考えてみたいと思いますので、事業資金を目的とした所謂コーポレート・メザニンは対象外とさせて頂きます。

主要なメザニンプレイヤー

メザニンファイナンスを得意とする会社は実はそこまで多くはなく、主要なプレイヤーとしては下記のような会社が挙げられます。

・MCo株式会社

・東京海上メザニン株式会社

・トラスト・キャピタル株式会社

・MCPパートナーズ株式会社

・株式会社ソリューションデザイン

・ファイブスター・メザニン株式会社

・野村メザニン・パートナーズ株式会社

・その他金融機関

以前のコラム「LBOローンの実務的な調達可能性」で触れましたが、特に大規模な案件では活用され、PEファンドが絡むような大規模案件では多くのケースで上記のような会社が複数関わっています。

メザニンファイナンスの回収リスク

当然ですが、メザニン投資家は最終的に資金を回収しなければなりません。

メザニンの回収方法は商品によっても異なりますが、大きくは「①対象会社から回収する(約定弁済、金銭対価取得請求権の行使等)」「②対象会社売却時のリファイナンス(他行からの借り換え等)」により回収されます。

上記①は当初のメザニン契約で想定した通りの回収であり、通常のコーポレートローン等と大きく変わることはないのでイメージし易いと思いますが、②については少し分かりにくいと思いますので、具体的な事例で考えてみましょう。

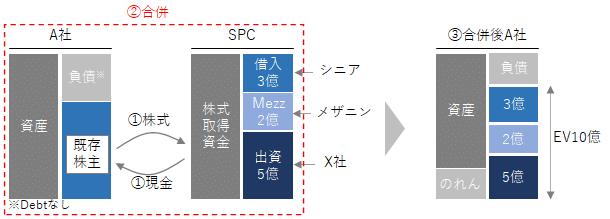

買収ファイナンスを活用する場合には、下記のように本来の買い手(X社)がSPCを設立し、SPCがレンダーからLBOローンを調達(今回はメザニンも調達)し、それらの資金を使って対象会社株主から株式を取得し、その後SPCと対象会社が合併するストラクチャーを用います(詳細は「M&A契約の実務とLBOローンによる買収後の制約」参照。)。

具体的な金額を使って考えてみると、X社がA社を買収するのに、エクイティ5億、メザニン2億、シニア3億(EV10億)のキャピタルストラクチャーで資金調達して買収したとします。

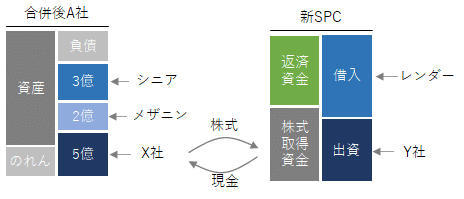

実際には、合併後A社を売却するとしても数年経過後になるとは思いますが、変数を少なくする目的で、今回は買収して即座に合併後A社をY社(新たな買い手)に売却するケースを想定します(Excess cashは未考慮)。

以下では、新たな買い手Y社も上記と同様のストラクチャー(SPCを設立してLBOローンを活用)であることを想定し、その買収価格ごとに場合分けしてみます。

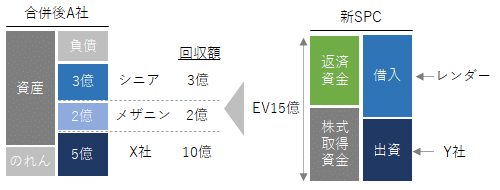

①EV15億で売却

新SPC(実質的にY社)は、5億を使って合併後A社のシニア、メザニンを返済し、残りの10億をX社に支払います。シニア、メザニンは全額回収することに成功し、X社も5億を10億に増やすことが出来ました。

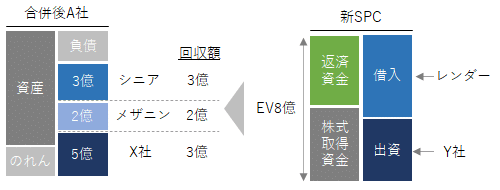

②EV8億で売却

新SPCは、5億を使って合併後A社のシニア、メザニンを返済し、残りの3億をX社に支払います。シニア、メザニンは全額回収することに成功しましたが、X社は5億を3億に減ってしまいました。

③EV4億で売却

新SPCは、3億を使っ合併後A社のシニアを返済し、1億を使ってメザニンの半分を返済し、X社は全損してしまいました。

このように、実際の回収フェーズでは、シニア→メザニン→エクイティの順で回収していきますので、メザニンの回収リスクはシニアとエクイティの中間(中二階)という訳です。

それ以外にも、シニアがとっている担保にメザニンが第2順位で担保設定(劣後ローンの場合。優先株式では通常は担保はとれません。)するなど、様々な点で2番目のリスクを取っています。

なお、通常のLBOローンでは、担保のカバー率がシニアの100%を超えることは殆どないので、メザニンの第2順位の担保設定が機能するケースは限定的でしょう。

なお、詳しくは触れませんが、その他のメザニンの投資回収のパターンとしては、M&A後の対象会社の業況が堅調であり、シニアレンダーが追加融資出来る場合などに、リファイナンス/リキャップ(シニアで借り換え)というケースもあります。

M&A後の状況を見極めるため、シニアレンダーとしては1年程度は追加融資は難しいかと思いますが、エクイティスポンサーとしてはメザニンの負担は重いですので、早めにリファイナンス/リキャップを打診することも多いかと思います。

メザニンファイナンスが活用されるケース

前述の通り、規模の大きな案件ではメザニンを活用することが多いですが、具体的にはシニアローンでは集まり切らないほど買収価格が高騰しているケースや、(シニアローンが集まらないのと表裏一体ですが)エクイティスポンサーとしてのリターンを高めたい場合に活用されます。

一概には言えませんが、一般にM&Aは案件規模が大きくなるほど案件数は少なく稀少であるため、買収価格も高騰する傾向にあります(勿論その理由に限らず、例えばトップラインの大きな会社は収益性の改善余地が大きい事などから、EBITDAの変動リスクが相対的に低くEBITDAマルチプルが高まる傾向にあります。)。

また、大規模案件だと絶対額としてもシニアレンダーのみで抱えるのはリスクのエクスポージャーが高くなり過ぎてしまうため、メザニンプレイヤーが登場するケースもあります。

メザニンはシニアに比べて利回りも高いですし、いざとなったら普通株式転換権や会社への買取請求権などを持っていることが多いので、シニアレンダーと比較して更に踏み込む余地があります。ただし、このような権利行使はシニアレンダーの承諾事項であるケースも多いため、実効性が限定的なケースも多いかと思います。

なお、一般的なメザニンプレイヤーは極めて少人数で運用していることが多く、採算面を含め小規模の案件は対応できないことから、(会社によっても異なりますが)ミニマムロットとして10億円以上は必要なことが多いでしょう。

最後に

今回は、以前のコラム「LBOローンの実務的な調達可能性」の補足的な内容であるため、やや簡便的な説明にとどめましたが、メザニンを活用することでM&Aの手続きは一気に複雑化するため、買収ファイナンスの真髄を垣間見ることが出来るかと思います。興味を持たれた方は、「M&Aファイナンス(金融財政事情研究会)」「買収ファイナンスの法務(中央経済社)」などの優れた書籍をご覧くださいませ。それでは今回はここまでとさせて頂きます。最後までお読み頂き有難うございました。

大隅 隆史

Takafumi Osumi

株式会社エンジット・ストラテジー 代表取締役

伊藤忠系総合研究所にて業務改善、ITコンサルティング及びエクイティ・ファイナンス等に従事した後、株式会社プルータス・コンサルティングにてファイナンシャル・アドバイザリー業務の他、ワラントや種類株式等の複雑な金融商品評価業務等に従事。その後、みずほキャピタルパートナーズ株式会社(現MCPパートナーズ株式会社)にてバイアウト投資、メザニン投資、経営支援、LBOローン審査(みずほ銀行出向)等に従事し、2019年より現職。多くのM&Aや資金調達、経営支援実績の他、金融商品評価に関する裁判案件など高度な独立第三者評価の実績も多数有する。

※ 当コラムの内容は個人的な見解であり、株式会社エンジット・ストラテジーとしての公式見解ではないことをお断り申し上げます。また、当コラムの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。