パーチェス・プライス・アロケーション(PPA)の概要

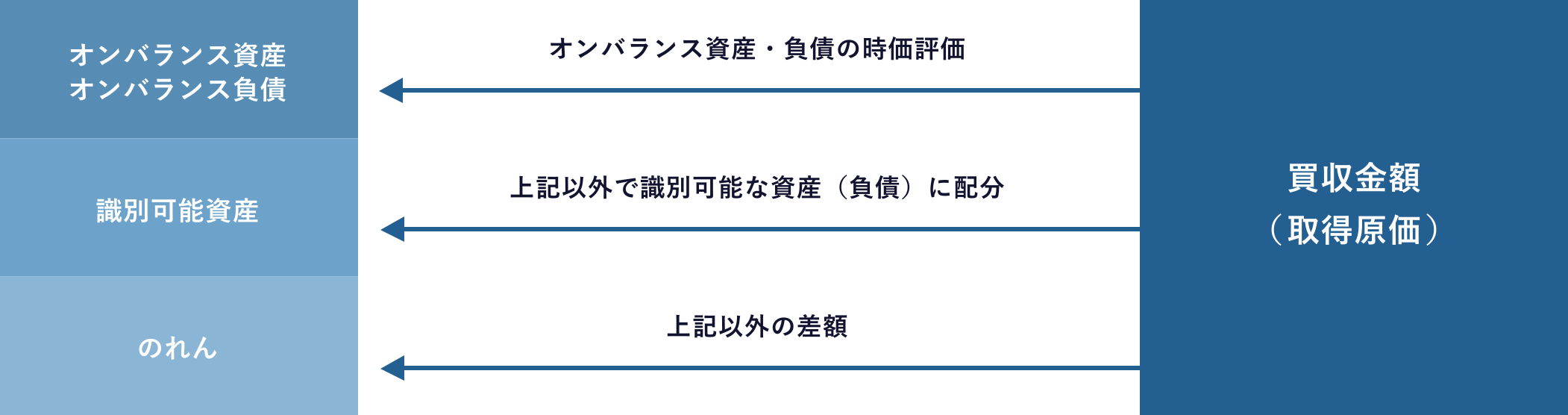

PPAとは、M&Aにおける取得原価の配分のことです。具体的にはM&Aにおける取得原価を、識別可能な資産及び負債の時価を基礎として、当該資産及び負債に対して配分するものであり、企業結合会計基準上の手続です。

【取得原価配分の概念図】

PPA

PPAとは、M&Aにおける取得原価の配分のことです。具体的にはM&Aにおける取得原価を、識別可能な資産及び負債の時価を基礎として、当該資産及び負債に対して配分するものであり、企業結合会計基準上の手続です。

企業結合会計基準第29項において、「受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う。」とされています。評価実務では、下記に例示列挙した無形資産等が識別可能な資産とされるケースが多く、買収目的等に照らして適切な評価対象資産を抽出することが重要です。

※弊社では、国際財務報告基準(IFRS)第3号に基づくPPA業務も対応しております。

| 無形資産の種類 | 例示 |

|---|---|

| マーケティング関連無形資産 | 商標、商号、サービスマーク、団体マーク及び認証マーク、トレードドレス(独特な色彩、形又 はパッケージ・デザイン)、新聞マストヘッド、インターネットのドメイン名、非競合契約 |

| 顧客関連無形資産 | 顧客リスト、注文又は製品受注残高、顧客契約及び関連する顧客関係、契約に基づかない顧客関係 |

| 芸術関連無形資産 | 演劇、オペラ及びバレエ、書籍、雑誌、新聞及びその他の文学作品、作曲、作詞、及びCM ソングなどの音楽作品、絵画及び写真、映画又はフィルム、音楽テープ及びテレビ番組を含むビデオ及び視聴覚データ |

| 契約に基づく無形資産 | 使用許諾、ロイヤルティ及び使用禁止契約、広告、建設、マネジメントサービス又は供給契約、リース契約(被取得企業が借手又は貸手かを問わない。)、建設許可、フランチャイズ契約、営業及び放送権、住宅ローン貸付管理契約などのサービス契約、雇用契約、採掘、水道、空調、材木伐採及び通行権などの使用権 |

| 技術に基づく無形資産 | 特許技術、コンピューター・ソフトウェア及びマスク・ワーク(半導体関連の権利)、特許化されていない技術、タイトル・プラントを含むデータベース、秘密製法、プロセス及びレシピなどの取引上の機密 |

PPAでは、評価対象となる無形資産の特性、対象会社を取り巻く環境、対象会社が属する業種の特性等の様々な要素を適切に反映するため、多くの評価方式が存在します。下記は、実務において採用される代表的な評価方式です。

| 分類 | 概要 | 代表的な評価方法 |

|---|---|---|

| コスト・アプローチ | 評価対象無形資産と同等の無形資産を新規に取得する場合に要するコスト(再取得コスト)、又は新たに製作する場合に要するコスト(複製コスト)に基づき時価を算定するアプローチです。 | ■ 複製原価法 ■ 再調達原価法 |

| マーケット・アプローチ | 無形資産の類似取引等から時価を類推する評価アプローチです。 | ■ 売買取引比較法 ■ 利益差分比較法 ■ 概算法 |

| インカム・アプローチ | 無形資産自体が生み出す将来キャッシュ・フローを特定し、一定の割引率で現在価値に割り引くことによって時価を測定する評価アプローチです。 | ■ 超過収益法 ■ 利益分割法 ■ ロイヤリティ免除法 |

PPAは、大きく「Phase1:識別可能な無形資産の検討」、「Phase2:評価業務」に分けることができます。Phase1では、依頼主様や対象会社様とのディスカッションだけでなく、依頼主様の監査法人とも適時・適切に方針協議をすることが極めて重要です。また、Phase2では、様々な評価方式の中から評価対象無形資産の特性等に最も適合した手法を選択し、合理的な評価ロジックを反映したモデルの構築及び評価を実施することが肝要です。

弊社には、公認会計士をはじめとした多数のプロフェッショナルが在籍しており、上場会社やPEファンド等による買収におけるPPA業務において、大手監査法人の監査を問題なく通過した多数の実績があります。

PPAは、評価業務の中でも非常に難易度が高く、会計基準に関する知識はもちろん、対象会社のビジネスや買収目的の理解、合理的な評価手法の選定やモデルの構築といった高い専門性が要求されます。

弊社では、案件の特性に合わせ経験豊富なプロフェッショナルチームを適切に組成し、PPA業務を適正に行うことで様々なM&A業務を円滑にご支援いたします。