M&A契約の実務とLBOローンによる買収後の制約

2020.06.08 - written by osumi

今回のテーマ

こんにちは、エンジット・ストラテジーの大隅です。今回は、M&Aに関連した各種契約の実務的な整理と、各種契約がM&A実行後の事業運営にどのような制約をもたらすのかについて考えてみたいと思います。かなり実務的な内容になっていますので、ぜひお楽しみいただけますと幸いです。

M&Aで締結される各種契約

M&Aプロセスに関連する書籍では、一般に基本合意書や株式譲渡契約、秘密保持契約書などが触れられることが多いように思いますが、これは筆者がフィナンシャル・アドバイザーでることが多く、M&A契約の一部にしか接する機会がないためであると思われます。

確かに、株式を取得対象とするM&Aであれば株式譲渡契約書は最も重要ですし、M&Aを進めるためには秘密保持契約書や基本合意書の締結(意向表明書の場合や、省略されることもある)が必要になりますが、実際にはもっと多くの契約書類が締結されるケースが多く、それは主に買い手が実施することになります。

買収後に起きうる経営上の制約を理解するためには、その他の契約を理解する必要がありますので、以下では各種契約の内容を俯瞰するとともに、M&A実行後の影響について確認いきたいと思います。

各種M&A契約の概要

以前のコラム「LBOローンの実務的な調達可能性」でも触れている通り、買収資金を自己資金ですべて賄うのであれば、売り手と買い手が締結する株式譲渡契約のみを締結すれば実行が可能なケースもあるでしょう。

他方で、手元資金では足りなかったり、投資リターンを上げる目的で借り入れ(LBOローン)を活用する場合などには、その他にも様々な関係者が登場することになり、彼らとの契約も別途必要になります。

例えば、LBOローンを活用する場合には、銀行等のシニアレンダーとSPCという買収専用の会社が新たに登場しますし、さらにメザニンファイナンスを活用すればメザニン投資家が登場します。

その他、複数の買い手が共同で買収することもあれば、売り主が譲渡対価の一部を再出資することもあり、登場人物はさらに増えることになります。

登場人物が増えた分、それぞれが買い手と契約締結すれば良いという訳ではなく、各社間の権利関係等を調整するために株主間契約書や関係者間合意書等の契約書類の締結も必要になりますし、LBOローンの回収可能性を上げるため、対象会社グループ全体の資産等に対する担保設定協定書も必要になります。

以下では、各M&A契約の概要と実務的な取り扱いについて触れていきたいと思います。

【株式譲渡契約】

株式譲渡契約(SPA:Stock Purchase Agreement)は、基本的に売り主と買い主の間で締結され、当然ですが売り主が所有する株式を買い主に譲り渡す契約です。

具体的には、例えば下記の条項が規定されます。

| 項目 | 概要 |

|---|---|

| 譲渡価額 | 株式譲渡対価の金額を定めます。場合によっては、アーンアウト条項(一定の要件で事後的に譲渡価格を調整する条項)が設定されることがあります。 |

| 実行手続 | 具体的にいつ、どのような手順で株式が譲り渡されるかを規定します。 |

| 前提条件 | 株式譲渡を実行する前提として充足すべきCP(conditions precedent)を規定します。基本的には売り主が(対象会社をして)充足すべき事項が中心となり、例えば、売り主の表明保証が真実かつ正確であることや、全ての義務を履行・遵守していること、財務状態・経営成績等への重大な悪影響が生じていないこと(MAC条項/MAE条項)、行政処分や訴訟等が生じていないこと、LBOローンの前提条件が全て充足していること、関連契約が全て締結され変更されていないこと、担保提供が合理的に可能であること、本件取引に関連する機関決定議事録等が提出されていること等が挙げられます。 |

| 表明保証 | 基本的には対象会社に関する事項が中心となり、例えば、適法に会社が設立され存続していること、発行可能株式総数や発行株式数、株主等の情報が真実であること、計算書類が一般に公正妥当な会計基準に基づいて作成されていること、その他債務が存在しないこと、事業に関連する重要契約が存続していること、本件関連当事者と対象会社等との契約が存在しないこと、事業資産の権利等を適法に有すること、必要な許認可を保有していること、労働組合が存在しないこと、訴訟・税務訴訟等が存在しないこと、経営へ重大な悪影響を及ぼす事実が存在しないこと、買い主の判断に影響を及ぼす情報を全て開示していること、倒産事由が存在しないこと等が挙げられます。 |

| 誓約事項 | 基本的には売り主や対象会社に関する事項が中心となり、例えば、対象会社に実行までの間に重大な悪影響を及ぼす行為を行わせないこと、実行までに代表取締役等を辞任すること、買収ファイナンスの手続きを協力させること、既存借入金の返済をすること、実行直前までに抵当権抹消に必要な書類を準備すること、一定期間を経過するまで対象会社の事業または予定している事業と競合する事業を行わないこと(競業避止義務)、役職員の勧誘等をしないこと等が挙げられます。 |

| 補償 | 表明保証に違反することにより損害が生じた場合等に、その損害等について相手方に補償することが規定されます。また、デューデリジェンスにおいて既に発見しているリスク等については、特別補償として補償の範囲や金額をより具体的に規定されることがあり、労務や税務といった重要な論点は特別補償として規定されるケースも多くあります。 |

【金銭消費貸借契約】

LBOローンに係る金銭消費貸借契約(LA:Loan Agreement)は、基本的に買い手(SPC等)、シニアレンダー及びエージェント(ローンに係る事務手続き等を担当)との間で締結されます。

LAは膨大な量の契約になるため、このコラムでは網羅的に記載しませんが、例えば下記の条項(用語の定義を含む。)が規定されます。

| 項目 | 概要 |

|---|---|

| 資金使途 | 具体的な資金使途が規定されます。例えば、株式譲渡代金、既存借入金の返済、その他付随する公租公課等が挙げられます。また、コミットメントラインは上記の目的で活用される訳ではないので、通常は運転資金等を資金使途として規定されることが一般的です。 |

| 前提条件 | ローンを実行するための前提条件は膨大であり、網羅的に記載することは致しませんが、例えば、ローン実行前にスポンサー(普通株主)やメザニン投資家が先に資金を入れていること(エクイティファースト)や、当初プロジェクションが変更されていないこと、ミニマムキャッシュ(貸付実行時点の現預金残高)が一定金額を超えていること等が挙げられます。CP充足はLBOローンを活用したM&Aでは相当な労力を要する事項であり、かつ決して不備が許されないことから、クロージング前に関係者が集まってCP充足を確認する会議(プレクロ)が設けられることがあります。 |

| 財務 コベナンツ |

財務コベナンツはLBOローンにおいて最も重要な規定であり、案件ごとに個別に設定されます。例えば、ネット・レバレッジ・レシオやDSCR、利益維持、純資産維持等が挙げられます。考え方の詳細は、以前のコラム「LBOローンの実務的な調達可能性」等をご参照ください。 |

|

不作為義務、 |

多数貸付人の事前承諾がなければ実行できない事項や、必ず実行しなければならない事項等が規定されます。例えば、不作為義務としては当初プロジェクションの変更、剰余金の配当、役員報酬制限、新たな金融債務の負担、担保や保証の提供、設備投資制限、他の者への投融資、許容されないICL(インターカンパニーローン)の実行、有価証券の発行、経営上の重要な変更、株式公開、倒産申立、監査法人の変更、関係会社間取引条件の重要な変更、マネジメントフィー等の支払い制限等が挙げられます。また、作為義務としては、事業計画変更時の貸付人への報告、財産調査への協力、本件に係る株式譲渡代金の支払いや既存借入金の返済、資金集中義務、適切な付保、赤字となった場合等の改善計画の提出等が挙げられます。 |

| 書類の提出、 報告 |

借入人は、定期的または随時に所定の書類をレンダーに対して提出する義務を負います。例えば、計算書類や税務申告書、月次試算表や資金繰り表、財務コベナンツ計算書、事業計画、当初プロジェクションの達成状況報告書、KPIに関する報告書、預金口座残高一覧、ICLの取組状況報告書、投融資や資本的支出に関する報告書、コンプライアンスサーティフィケイト、株主名簿や定款、謄本等が変更された場合の該当書類等が挙げられます。また、その他の経営上の変更や重大な悪影響が生じた場合にも報告義務があります。 |

| 期限の利益 喪失 |

どのような場合に期限の利益を喪失するか(一括返済を請求されるか)について規定されます。なお、自動的に失期する場合と、レンダーからの通知等により失期する場合があります。前者としては、手形交換所の取引停止、倒産手続きの開始、解散・事業廃止、預金等の差し押さえ等が挙げられます。他方、後者としては、関連契約の支払不履行、関連契約の表明保証違反や義務違反、財務コベナンツの抵触、担保目的物の差し押さえ、クロスデフォルト、保証や担保差入不履行、担保や保証の効力喪失、業務停止、一定額以上の追徴課税、監査法人による意見留保等が挙げられます。 |

| 適用 スプレッド |

コミットメントラインやタームローンのトランシェ(TLA、TLB等)ごとに適用される金利が規定されます。LBOローンでは、レバレッジ・レシオ等の財務指標が悪化すると(回収リスクが高まると)金利が上がり、逆にレバレッジ・レシオ等が改善する(回収リスクが低下すると)金利が下がる仕組みが導入されることが一般的であるため、その基準についても規定されます。 |

| コミットメントライン | コミットメントラインは、タームローンとは別に設定される借入可能枠であり、借入人の資金ニーズに応じて引き出すことが可能です。 ただし、あまりに自由に引き出されたのでは、シニアレンダーの資産運用や回収可能性に疑義が生じますので、申込期限(例えば、実行の3営業日前まで)や、借入可能な金額単位(例えば1千万円毎など)、借入可能な期間(例えば、1週間、1ヵ月、6ヶ月など列挙)、同時に引き出し可能な件数等が規定されます。 また、コミットメントラインは、常時借り入れておくことが出来ない仕組みにすることが多く、年に数回、数営業日は残高をゼロにしなければならない(クリーンダウン期間)といった条件が設定されることが一般的です。 また、コミットメントラインは使用されていない状態であっても、レンダーとしては貸付余力を残しておかなければならないため、未使用の借入枠に対して一定の料率で金利相当の費用が発生します。 |

| 強制期限前 弁済 |

レンダーの回収可能性を高めるため、一定の取引が生じた場合にはタームローンの返済が強制される場合が規定されます。例えば、新規の借入や、増資、リースバック、資産売却(代替資産を再取得する場合を除く)、保険返戻金の入金、敷金保証金の返還、余剰キャッシュフローの発生(キャッシュスイープ)等が挙げられます。 なお、期限前弁済をした場合には、シニアレンダーが有利なように返済期間が長いものから充当されることが一般的です。 |

| 表明保証 | SPAと同様に様々な内容が規定されます。詳細は割愛いたしますが、SPAとの差分でいえば、例えば、当初プロジェクションが合理的に作成されていることや、関連契約の義務を執行できること、認識されていない借入金等が存在しないこと、物上保証等が存在しないこと、担保対象株式の譲渡に関するみなし承認が規定されていること、他の負債等との同順位性が担保されていること、特定融資枠契約法の要件を満たしていること等が挙げられます。 |

上記では、株式譲渡契約と金銭消費貸借契約について、主要な条項と実務的な取り扱いを記載させて頂きましたが、これだけでも相当の分量になってしまったため、その他の契約書類については簡単に触れさせて頂きます。

【メザニン投資契約】

主にメザニンの投資条件を規定する契約であり、例えば、PIK(Payment-in-kind)やCashといった金利や配当の料率が設定されます。なお、PIKは償還まで支払いが繰り延べられ、元本に加算される利息等であり、Cashは一定期間ごとに実際に支払われる一般的な利息等のことを言います。また、Put(金銭対価取得請求権)や普通株式転換権といった投資回収の条件や、シニアローンと同様に財務コベナンツ(メザニンを含めたコベナンツ水準)等が設定されます。

【株主間契約】

売り主の再出資や共同投資家がいる場合に締結される株主間契約(SHA:Shareholders Agreement)では、例えば、自発的な株式譲渡や議決権行使の可否が規定されたり、共同売却権(Tag Along right)や共同売却請求権(Drag Along Right)といった、ある株主が株式売却する場合に、他の株主が当該取引に参加する条件等が規定されます。

【関係者間合意書】

主にレンダーと出資者等(例えば、シニアレンダーとメザニン投資家)との調整を図る契約であり、例えば、出資者の投資契約上は実行できるはずの配当や取得請求権、転換権等に一定の制限を設けたり、双方の事前承諾事項となっている内容について実質的に一方が意思決定できるようにしたり、レンダーの出資者に対するDragや、出資者のレンダーに対するCall(取得請求権)等が規定されることもあります。

【担保設定協定書】

担保設定協定書は、LBOローンでは通常は締結されるものであり、ノンリコースローンであるM&Aファイナンスにおいては、対象会社グループの資産や取得対象株式等の全てが担保対象となる全資産担保が原則となります。ただし、全資産担保を謳った契約を締結すれば良いという訳ではなく、対象となる資産を個別に指定する必要もありますし、資産の性質毎に担保設定の法的な要件を充足する必要もあれば、そもそも担保設定の方法が法的に定かではないケースもあります。また、借入人にとっては担保対象は少ない方がよく、レンダーにとっては多い方が良いので、例えば担保設定自体は留保(設定留保)したり、第三者対抗要件の具備は留保(具備留保)する代わりに対象資産を広げるなど、極めて高度な交渉が行われる契約です。

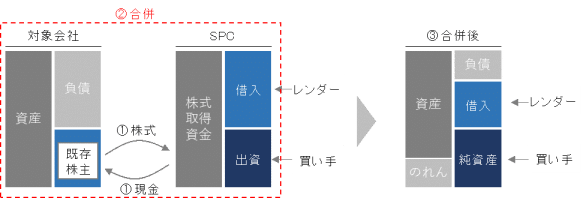

LBOローン活用のストラクチャー

以前のコラム「LBOローンの実務的な調達可能性」でも少し触れましたが、LBOローンを活用したM&Aの場合には、一般に以下の様に実質的な買い手がSPCに出資し、SPCがレンダーからLBOローンを調達し、それらの資金を使って対象会社株主から株式を取得し、その後SPCと対象会社が合併するというストラクチャーを用います(主にレンダーの回収可能性や管理の容易性等の観点から合併しますが、税務メリット等を目的に当面は合併しないケースもあります。)。

そのため、SPCが調達したLBOローンは、合併後の対象会社事業が生み出すキャッシュフローによって返済することになります。

この点はあまり理解されていないケースも多く、買収価格が高くなるということは、買収後の対象会社グループが負う返済負担や経営上の制約が厳しくなる可能性が高まることを意味しますので、「企業価値評価とPEファンドの買収価格決定の実務」でも触れたように、買収価格はM&A後の事業プランを具体的にイメージしながら意思決定する必要があります。

特に、経営陣との間で事業プランを合意できない案件の場合には、重い返済負担や経営上の制約は、経営陣と新旧オーナー間の対立関係を生じさせることがありますので、慎重に検討する必要があります。

M&A実行後の経営上の制約

今回は分量の都合から、主にSPAとLAについて触れましたが、LAを見るだけでも様々な制約が規定されていることが分かります。

例えば、設備投資制限や余剰キャッシュスイープが及ぼす影響を考えてみると、いざ事業を急成長させるために積極的な事業投資や出店を加速しようとしても、設備投資制限の範囲でしか実行することが出来ませんし、スポット的に多額の資金を稼げたとしても、余剰キャッシュスイープによりタームローンの返済に充てられてしまうため、事業資金に回すことが出来なくなってしまいます。

また、財務コベナンツについては、DSCRの制約により投資キャッシュフローを大幅なマイナスにすることは請求失期のリスクが伴いますし(詳細は、以前のコラム「LBOローンの実務的な調達可能性」等を参照)、レバレッジレシオの設定により戦略的なコスト投下が出来なくなってしまいます。

もちろん、ウェーバーやアメンドによりLA上の制約を回避・修正できる可能性もありますが、思い付きで実施される取り組みではレンダーも承諾できませんし、そもそもの買い手としての手腕を問われてしまいます。

特に、昨今のコロナ環境下においては事業の見通しが大変不安定ですので、LA上の財務コベナンツや不作為義務等については、事前にカーブアウト対象を広げるなど、今まで以上に慎重な判断と交渉が必要でしょう。

何度も申し上げている通り、M&Aは実行後を見据えて様々な条件を意思決定しなければ、結果的に失敗案件になってしまいます。

ファイナンシャル・アドバイザーの必要性

今回は主に契約関係について触れていますので、「それは弁護士マターでは?」という疑問を持つ方もいるかもしれませんが、それは明らかに間違いです。

確かにM&Aを専門とする弁護士は大変優秀ですし、法的なリスクを最小化するために必ずご協力頂く必要があります。

他方で、上記で挙げたような条項は最終的に契約書として明文化するものの、実質的には事業プランを定量的・定性的に落とし込んだにすぎず、法律を専門とする弁護士の先生に判断を任せることはできません。

M&Aに慣れている買い手であれば自身で判断することもあり得るかもしれませんが、そうでないのであればLBO案件等の経験のあるファイナンシャル・アドバイザー(FA)に依頼するのが適切でしょう。

また、FAは過去のM&A経験から、優秀(かつリーズナブル)な弁護士や会計士、税理士等との信頼関係が既に構築されているため、適切なチームを組成出来ることもFAを活用する大きなメリットの1つです。

どれほど優秀な専門家であっても、得意な領域というのは限られているものであり、特にM&Aに精通した専門家というのは予想以上に少ないですので、優秀なメンバーを集められるという機能はM&Aにおいては極めて重要であるように思います。

最後に

今回はM&A契約の概要を中心に、実行後に生じうる経営上の制約等について触れさせて頂きました。

契約書の作成は、買収までの条件を規定するのと同時に、買収後の事業プランを具体的に落とし込む作業とも言えます。

そのため、M&A契約は案件ごとに全く異なるものになりますし、ひな形をそのまま締結するということは通常はあり得ませんので、M&Aの失敗リスクを低減させるためには、やはりM&Aに精通した専門家をリテインする方が良いように思います。

特に、買収後を見据えて契約書のアドバイスをしても、買収後は関与しないというのでは片手落ちですから、買収までのプロセスだけでなく、買収後も一気通貫して支援してくれることが重要でしょう。

それでは今回はここまでとさせて頂きます。今回も最後までお読みいただき有難うございました。

大隅 隆史

Takafumi Osumi

株式会社エンジット・ストラテジー 代表取締役

伊藤忠系総合研究所にて業務改善、ITコンサルティング及びエクイティ・ファイナンス等に従事した後、株式会社プルータス・コンサルティングにてファイナンシャル・アドバイザリー業務の他、ワラントや種類株式等の複雑な金融商品評価業務等に従事。その後、みずほキャピタルパートナーズ株式会社(現MCPパートナーズ株式会社)にてバイアウト投資、メザニン投資、経営支援、LBOローン審査(みずほ銀行出向)等に従事し、2019年より現職。多くのM&Aや資金調達、経営支援実績の他、金融商品評価に関する裁判案件など高度な独立第三者評価の実績も多数有する。

※ 当コラムの内容は個人的な見解であり、株式会社エンジット・ストラテジーとしての公式見解ではないことをお断り申し上げます。また、当コラムの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。