M&Aを活用した事業承継の進め方とM&Aアドバイザーの役割

2020.06.13 - written by osumi

今回のテーマ

こんにちは、エンジット・ストラテジーの大隅です。今回は、いわゆる「事業承継」に関する実務的な考え方について整理してみたいと思います。

近年の経営者の高齢化や、M&Aを事業成長の手段とする会社が増加してきたこと等に伴い、事業承継においてもM&A(第三者との資本提携)を活用するケースが増えて来ました。

私自身も、PEファンドで事業承継ニーズのある会社を譲り受けさせて頂いたことも、FA(ファイナンシャル・アドバイザー)として事業承継のサポートをさせて頂いたことも勿論ありますが、長年に渡り会社を守られて来られたオーナー様、経営陣の皆様、従業員の方々にとっては一生に1度あるかどうかの重大な出来事ですし、取引先を含めた多くの方々に重大な影響を及ぼす可能性のある取引ですから、ただ単に会社を譲渡して終わりという訳にはいきません。

会社を誰かが買ってくれれば良いというだけであれば話は簡単ですが、「社長が売り逃げした」と従業員や取引先から白い目で見られないためには、事業承継の方針を事前にしっかりと検討しておく必要があります。

M&Aによる事業承継を実施する目的

「事業承継とは?」という説明は様々になされますが、その定義は区々であるため、このコラムでは「ご高齢のオーナー経営者様の株式と経営の引継ぎ」とさせて頂きたいと思います。

上記の定義を前提にすると、M&Aによる事業承継を実施することで解決したい課題は、主に①後継者が不在、②相続税等の資金ニーズ、③自助努力での会社の維持・成長の限界といった事項が挙げられるかと思いますが、それらの課題と具体的な例を纏めると、下表の様に整理できるかと思います。

| 課題 | 具体的な例 |

|---|---|

| ①親族内・社内の 後継者不在 |

|

|

②相続税等の |

|

| ③会社の 維持・成長の限界 |

|

事業承継を検討する上では、解決したい課題をあらかじめ明確にしておき、「その課題を解決するためには、誰に・どのような方法で承継するべきなのか?」という順番で検討するのが良いでしょう。

それでは次に、上記のような課題を解決するために、「誰に承継するべきなのか?」という点について考えていきたいと思います。

なお、会社を誰に承継するのかを検討する上では「株式を誰に譲るか(株式承継)」と「経営を誰に譲るか(経営承継)」は分けて考える必要があります。これは、株式承継と経営承継は必ずしも同じ相手に対して実施する必要はなく、オーナー経営者様のニーズに応じて個別に選択すべきだからです。

それでは、株式と経営を誰に承継するかについて、それぞれ考えてみたいと思います。承継先としては、①親族、②役職員、③外部協力者で整理してみます。

| 承継先 | 主な特徴 | 経営承継上の確認事項 | 株式承継上の確認事項 |

|---|---|---|---|

| ① 親族 |

|

|

|

| ② 役職員 |

|

|

|

| ③ 外部協力者 |

|

|

※通常は議決権の過半数を譲渡するが、旧オーナーや新経営陣の連帯保証は多くの場合に解除可能 |

多くのオーナー経営者様は、可能であれば親族や社内の役職員への事業承継を希望することが多いですが、適切な人材の不足や資金面の課題がクリアできず、内部承継は断念して外部協力者への事業承継(M&A)を決断するケースも多いかと思います。

さらに、外部協力者への事業承継を選択した場合、承継先として「事業会社」と「PEファンド」で整理したいと思います。

それぞれのメリット、デメリットをまとめると下記のように整理できるのではないかと思います。

実際に事業承継を検討される際は、オーナー経営者様はFA等のM&Aアドバイザーからそれぞれの特徴をよく説明頂くことをお勧めいたします。

| 項目 | 事業会社 | PEファンド |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

事業承継後の従業員の処遇

M&AにおけるTeaser(ノンネームシート)には、定型文の様に「従業員の雇用条件を維持」といった前提条件が書かれていますが、これはどのような意味があるでしょうか。

M&Aアドバイザーも、「従業員の雇用条件は維持して欲しいでしょうか?」といった質問を投げかけ、オーナーは従業員の不幸を望むはずもありませんので「当然、維持して欲しい。」といった会話がなされているはずです。

この前提条件は、裏を返すと「会社を売ってしまうと、従業員の雇用条件を維持できないリスクがある。」とオーナーが思っていることを意味しますが、実際のところはどうでしょうか。

一般的な考え方として、PEファンド等が会社を買収した後は、リストラを実施して大幅なコストカットを図り、収益性を一気に改善してExit(会社売却)するといったイメージがあるせいかと思います。

確かに以前はそのような方法で利益を得ていたPEファンドもあるかもしれませんが、そのようなドラスティックな方法が現実的にどこまで有効なのかを考えてみたいと思います。

まず、事実としてPEファンドが会社を買収した後は、一定のコストカットは必ず実施します。これは、特に業歴の長いオーナー会社では、私的な交際費や贅沢品の購入、個人的な知り合い等に対する割高な報酬の支払い等、いわゆるオーナーコストが必ずと言っていいほど多額に発生しているためであり、不健全なオーナー経営から脱皮するために必要な取り組みです。

他方で、人員の整理(所謂リストラ)や給与の減額といった雇用条件の変更を、収益性の改善のために実施することは簡単ではないと思います。

具体的に考えてみるとイメージ出来ると思うのですが、ただでさえオーナーチェンジ(M&Aによる株式承継)が行われると、社内では一気に不穏な空気が流れるのにも関わらず、さらに整理解雇や給与の減額等を実施すれば、残って欲しい優秀な人材が流出してしまうリスクが高まることは明らかであり、新オーナーとして積極的にリストラ等を推進するインセンティブがありません(詳細は触れませんが、所謂「肩たたき」により大規模リストラを行うことは法的なハードルが高いですので、実務上は会社が自由に対象者を選定できるという訳ではありません。)。

多くのM&Aでは、対象会社の人員は獲得したい重要な資産の1つであり、これが入れ替わってしまうのではM&Aを実施した意義が薄れてしまいますし、M&A業界というのは非常に狭いですので、もしそのような取り組みを続けていたのでは、すぐに噂になってその買い手には優良な案件が来なくなるでしょう。

もちろん買い手によってはかなりドライな対応をする可能性もありますので、業界内の各社の実績や評判を知るFA等のM&Aアドバイザーにしっかりと確認することをお勧めいたします。

所有と経営の分離と対立関係の発生

第三者への事業承継(M&A)を実施してオーナーチェンジした際に、旧経営陣がそのまま続投(新オーナーからの派遣役員が少数派)すると、いわゆる所有と経営の分離が発生します。

オーナー(株主)が経営する会社であれば、実質的に会社は経営者のものであり、非効率な経営をした所で大きな問題にはならないですが、M&Aを実施して所有と経営が分離すると、今までは問題とならなかったことでも重大な影響を及ぼすことがあります。

例えば、新オーナーにとっては旧態依然とした費用の使い方は全く許容できないでしょうし、長年に渡り会社を守って来たという自負がある旧経営陣にとっては、新参者のオーナーが急に会社経営に口出しすることは耐え難いストレスになるでしょう。

実務の現場ではこのような対立というのは必ずと言って良いほど生じるものであり、残念ながら確実な解決策というのはありません。

ただし、M&Aを実行する前にアドバイザーが適切な調整を図ることがスムーズな事業承継に繋がることは間違いありませんし、実行後においても引き続きアドバイザーが関与して、M&A実行前にアドバイスしていたことを実際にサポートしていくことが重要でしょう。

特に、業歴の長い会社であるほど決まりきった意思決定プロセスや習慣から抜け出すことは困難ですから、まずは決裁権限規定等の「型」を整備して何度も諦めずに運用してみることや、重要な経営指標(KPI)を両者でよく議論して策定し、小さくても業績等が改善することを実際に体験してもらうことが最も重要です。

M&Aでよくある失敗なのですが、新たな取り組みをするために様々な作業をしてくれている多くの現場社員が、取り組みの目的や結果を正確に把握しておらず、経営改善に対してどんどん非協力的な雰囲気になってしまい、結局何の成果も得られないというケースが多くあります。

日常業務以外に仕事が増える訳ですから当然なのですが、現場の感覚を理解していない買い手も多く、「やって当然」というスタンスではM&Aはまず上手くいきません(本来はM&Aアドバイザーがサポートすべき事項だと思います。)。

自分が取り組んだことで目に見える成果が出てくると、一気に社内の空気が変わるのが分かりますから、施策の目的や成果を現場の隅々まで伝えるための仕組みづくりが、M&Aや経営改善を成功させるためには極めて重要です。

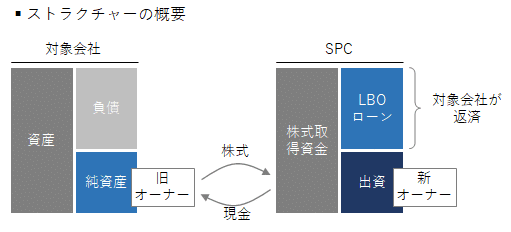

所有と経営の分離とLBOローン

前項に関連してテクニカルな論点としては、新オーナーがM&Aのために調達したLBOローンの負担を、新経営陣が不満に思うこともあります。

LBOローンを活用したM&Aを実施すると、旧オーナーは会社売却により多額の譲渡対価を獲得できることになりますが、その出所は実のところLBOローン等であり、それは新たな経営陣が事業努力により返済していくことになります(LBOローンの詳細は「M&A契約と買収後の制約」「LBOローンの実務的な調達可能性」参照)。

そのため、生え抜きの経営陣としては「新オーナーが会社に多額の借金を負わせ、旧オーナーは売り逃げした。」という思いを抱く可能性があり、事前にしっかりと事業承継方針についてすり合わせをしないと、新旧オーナーと経営陣との間で確執を生む原因となります(これも当然、M&Aアドバイザーの役割です。)。

ただし、LBOローンを活用することが悪いという訳ではなく(むしろ大変有用な資金調達手段です。)、買い手としては各種デューデリジェンス等を反映した適切な事業プランを策定し、それを反映したM&A契約やローン契約(LA)となるよう関係者と調整することで、M&Aによる事業承継は全ての関係者にとって成功と言えるものになるはずです(詳細は「デューデリジェンスとM&A契約、企業価値評価の連携」参照)。

最後に

今回は事業承継に関して、解決すべき課題と承継先を切り口にした整理と、実行後に役職員や新旧オーナーに起きうる実務的な論点やM&Aアドバイザーの役割について触れてみました。

M&Aを実行すること自体はそこまで難しいものではありませんが、M&Aを成功させるためには実行後に何が起きるのかをしっかりと理解し、関係者と事前に調整を図り、契約書や事業プランにしっかりと落とし込むことが重要ですし、出来れば実行後もM&Aアドバイザーが関与すべきでしょう。

今回はその一部について触れてみましたが、実際にはもっと多くの論点を事前に検討しておかなければなりませんので、本コラムをきっかけに事前検討の重要性をご理解頂ければ幸いです。

また、M&Aアドバイザーの概要については「中小M&AガイドラインにおけるFAと仲介の比較」等もご参照ください。

それでは今回はここまでとさせて頂きます。最後までお読み頂き有難うございました。

大隅 隆史

Takafumi Osumi

株式会社エンジット・ストラテジー 代表取締役

伊藤忠系総合研究所にて業務改善、ITコンサルティング及びエクイティ・ファイナンス等に従事した後、株式会社プルータス・コンサルティングにてファイナンシャル・アドバイザリー業務の他、ワラントや種類株式等の複雑な金融商品評価業務等に従事。その後、みずほキャピタルパートナーズ株式会社(現MCPパートナーズ株式会社)にてバイアウト投資、メザニン投資、経営支援、LBOローン審査(みずほ銀行出向)等に従事し、2019年より現職。多くのM&Aや資金調達、経営支援実績の他、金融商品評価に関する裁判案件など高度な独立第三者評価の実績も多数有する。

※ 当コラムの内容は個人的な見解であり、株式会社エンジット・ストラテジーとしての公式見解ではないことをお断り申し上げます。また、当コラムの内容、テキスト、画像等の無断転載・無断使用を固く禁じます。