データ、ウソツカナイ。いいの?悪いの?IPO。(後編)

2020.02.03 - written by takahashi

第4回のメンバー紹介

パネラー(Panelist)

丸木 章道

Akimichi Maruki

公認会計士

株式会社明治通り会計社 マネージング・ディレクター

(略歴)

IPO準備会社の監査を多数経験。その後、明治通り会計社にて、IPOコンサルティング、財務会計PMIの業務を中心にベンチャー企業支援業務に幅広く従事している。

(紹介)

愛媛が生んだリアル坊ちゃん。褒められるとどこまでも調子に乗る八方美人。クライアントに呼ばれればいつでもどこでも顔を出すコンサルティングリーダー。二階建て、三階建てで仕事をするため本人も今自分がどこにいるのかわかっていない時がある。

中道 貴進

Takayuki Nakamichi

公認会計士

株式会社明治通り会計社 マネジャー

(略歴)

大手監査法人にて法定監査を多数経験。その後明治通り会計社にて、IPOコンサルティング、オプション算定、資本政策策定等、ベンチャー企業支援業務に幅広く従事している。

(紹介)

好きなもの、データ収集、チャート作成、チャーハン。データ収集と深夜に食べるチャーハンへの情熱なら誰にも負けない。高校まで野球で鍛えたその屈強な体格から、先日もクライアントから「さすがラグビー部」とお褒めの言葉をいただいた。なお、ラグビーはやったこともないしルールも知らない。

ファシリテーター(Facilitator)

高橋 克幸

Katsuyuki Takahashi

公認会計士・税理士

株式会社明治通り会計社 取締役

株式会社明治通りパートナーズ 取締役

明治通り税理士法人 代表社員

(略歴)

とある監査法人IPO事業部退職後、弊社代表阿部とともに2007年に別の監査法人を設立、2008年にFAS事業と会計コンサル事業を行う明治通り会計社を設立、2009年に明治通り税理士法人を設立、2019年にM&AのFA事業を行う明治通りパートナーズを設立。

(紹介)

弊社代表阿部ととともに明治通りグループを設立して早や10年。マスターオブライフになることを目指しているが、それが何か未だにわかっていない。

はじめに

こんにちは!明治通り会計社の髙橋です。

今月の「明治通りジャーナル」、第4回の今回は「データ、ウソツカナイ。いいの?悪いの?IPO。(後編)」として、ここ数年のIPOした会社のさまざまなデータをとってみて、IPOすると会社はどうなるのかを私たちなりに検証してみようという企画の後編です。

パネラーは、弊社マネージングディレクターの丸木とマネジャーの中道です。

前編の記事はこちらから

IPOの意義は?

明治通りジャーナル第4回を始めたいと思います。本日も議論を戦わせていただきたいと思います。今日は前回から引き続き、普段からIPO支援業務を行っているお二人に来ていただきました。

それではパネラーの丸木さん、中道さん、どうぞ!

生まれて初めてIPOという文字を目にしたときイポと読んだことをここに告白します。こんにちは。イポ丸木です。よろしくお願い致します。

……よろしくお願い申し上げます。

はい。今回は前回の続きですよね。

はい。

前回はIPOした会社のIPO前の業績、調達金額などを自分たちなりに分析しました。

ですね!

今回はIPO後の会社がどのように変化していくかを自分たちなりに分析していきたいと思います!

今回も私がいろいろなデータをとってきてチャート化したので、皆さんで議論していきましょう。

特に私は東証が上場の意義としている「資金調達の円滑化・多様化」「企業の社会的信用力と知名度の向上」「社内管理体制の充実と従業員の士気の向上」という点は果たして本当なのか?

という点をきちんとデータを元にして検証していきたいですね。

まあ、前回もお伝えしましたがデータ分析するまでもなく上場に意義はあるでしょうね。

丸木さん!

前回もお伝えしましたがそういう感覚はよくないですよ。

データもとらずに物事を雰囲気でいいとか悪いとか言うなんて、私はダサいと思います。

しっかりとしたデータに当たったうえでIPOの良否を判断すべきなんです。

論より証拠、まずは見てください。

データ原理主義者の中道氏

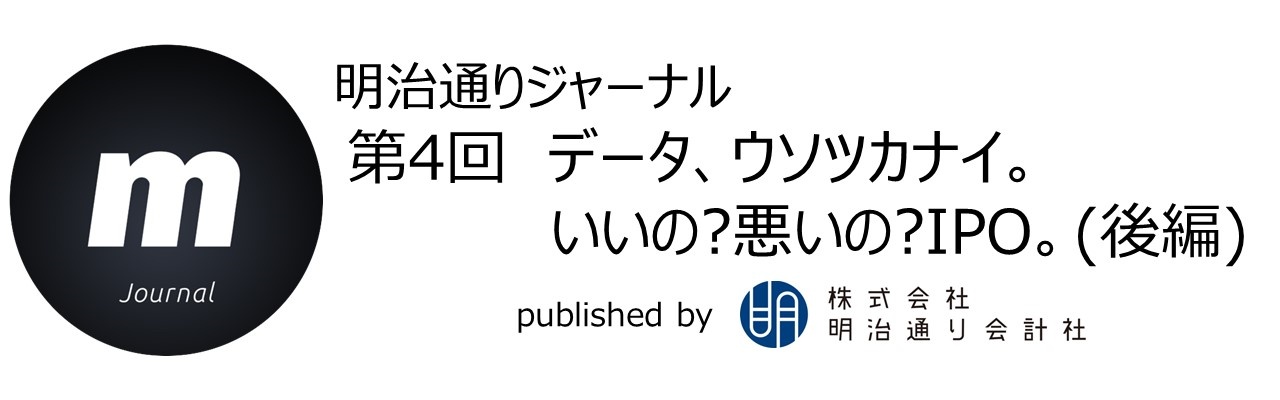

(表1)上場廃止会社数の推移

(出所)JPX日本取引所グループ「上場廃止銘柄一覧」を基に作成

注:2014年から2019年までの上場廃止会社の市場別データ

これは上場廃止社数なんです。

見てくださいよ。

毎年40社以上が上場廃止になっているんです。こういう現実があるんです。

もちろん理由は有価証券報告書の提出遅延等の問題発生やTOB等だけではなく、ホールディングス化による形式的な上場廃止もあります。

でも上場3,704社(2020年1月9日現在)中の1%以上が毎年上場廃止になっているのは間違いないんです。

これを見ても手放しでIPOがいいと言えますか?

ということなんです。

でも上場会社は毎年純増だよね。前回も分析したけど年間80社くらい新規上場しているんだからさ。

それはそうですけど…。

出入りが活発なのは資本市場として健全なんじゃないかな。

それもそうなんですが…。

IPO後の業績

あの、私が言いたいのは上場廃止社数が年間1%以上あるということなんです。華々しいIPOの裏側で市場を退出する企業が毎年それなりにあるんだ、ということを念頭に置きながらIPOの魅力を分析したいということなんです。

確かにせっかくやるからには雰囲気で感想を述べず客観的な分析重視で話を進めていきたいですね。

承知いたしました。

それではまずはIPOした会社の業績面を分析してみましょう。

東証はIPOによって企業の社会的信用力と知名度が向上すると言っています。

これが本当であればIPOは業績に好影響を与えるはずです。

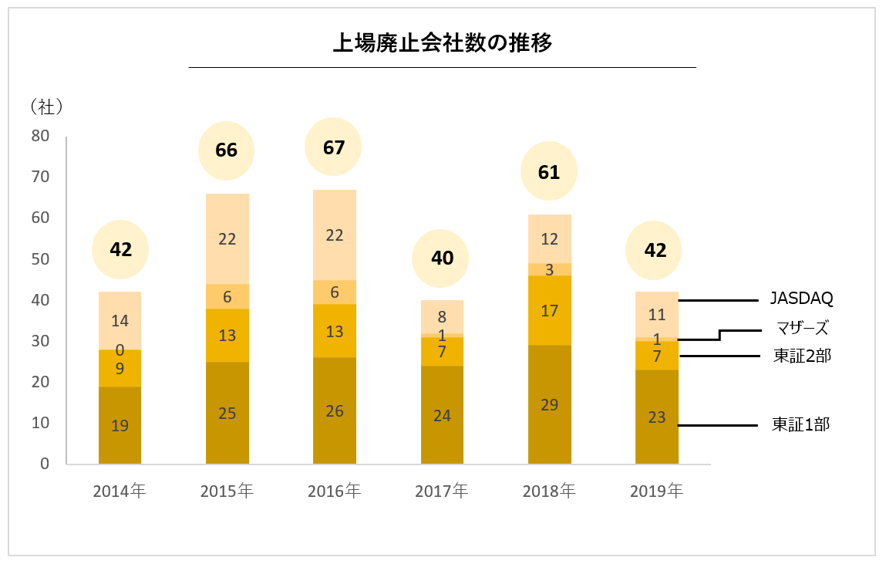

(表2)新規上場後の売上高の推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期を基準としてN+4期までの会社別の売上高増減率の平均値(※)の推移データ

※異常値は除く

これは2014年にIPOした会社(以下、2014年IPO企業という)のIPO後の売上増加率の平均値の推移をとったチャートです。

異常なデータに全体が左右されないため、増加率の上位3社と下位3社をデータ算出対象から外しております。

ここからのデータは全て同じ方法でチャートにしています。

申請期をN期としています。そこから年度毎にN+1、N+2・・・としています。N期を起点とした累計の売上増加率をチャート中の円の中に記載しています。年度ごとの直前の期に対する売上増加率もチャート中に記載しております。

このチャートによるとN+1期、つまり上場一年後には売上が17%増加しており、その後もN期と比して累計で44%、71%、90%と増加しているわけですね。

上場から4年も経つと売上はN期に比較して90%も増えています。ほぼ倍増しているんですよね。

年次比較で分析しても毎期最低でも10%以上は増えている。トップラインが力強く成長しているのがよくわかるね。

成熟企業だとこの割合で売上を伸ばすことは難しいんじゃないかな。IPOする会社の大半が成長性が高いベンチャー企業だということがよくわかるね。

ただ興味深いのは 、毎期20%近く成長していた売上がN+4期になると前期比+11%となっており若干鈍化しているように見えることですよね。

成長性が高いIPO企業とはいえ、上場5年目になると売上の踊り場を迎えつつあるという証左かもしれません。

確かにN+4期、つまり上場5年目くらいが成長の分かれ道かもしれないね。成長性が高かったベンチャー企業もこの時期になるとM&Aや新規事業の育成等、難しいかじ取りが要求されてくるのかも知れない。

目付きがおかしい丸木氏

次は利益面を見ていきましょう。こちらです。

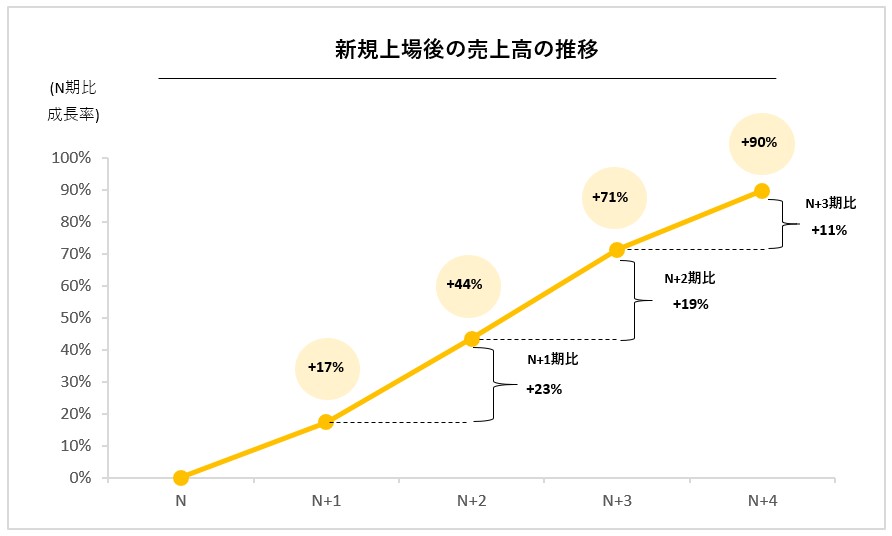

(表3)新規上場後の経常利益の推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期を基準としてN+4期までの会社別の経常利益増減率の平均値(※)の推移データ

※異常値は除く

こちらは同じく2014年IPO企業のIPO後の経常利益の推移ですよね。まず単純な右肩上がりではないんです。

N期と比較して、N+1期の経常利益は前期比▲1%と微減しています。その後はN+2期に前期比+34%、N+3期には前期比+21%と高い成長を示していますが、N+4期には前期比▲16%と減少しています。

あ、上場直後なのにN+1期の経常利益は減少しているんですね。

そうなんです。

これについて、N+1期の経常利益が前期比で減少している会社の有価証券報告書をみると、将来のため人材採用や広告宣伝を行ったため販管費が増加し利益が圧迫されたようなニュアンスの記載が散見されます。

N+1期の利益は減少しているんです。

くださいください。そういう驚きの声、もっとください。

上場前に我慢していた人材や広告への投資を上場直後に行っているのかな。上場資金の使途を運転資金としている会社は多いもんね。N+1期はさらなる成長のための投資フェーズという位置づけなのかも知れない。

ですです。その仮説の検証として次の2つのチャートを見てください。

(表4)新規上場後の粗利額の推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期を基準としてN+4期までの会社別の粗利額増減率の平均値(※)の推移データ

※異常値は除く

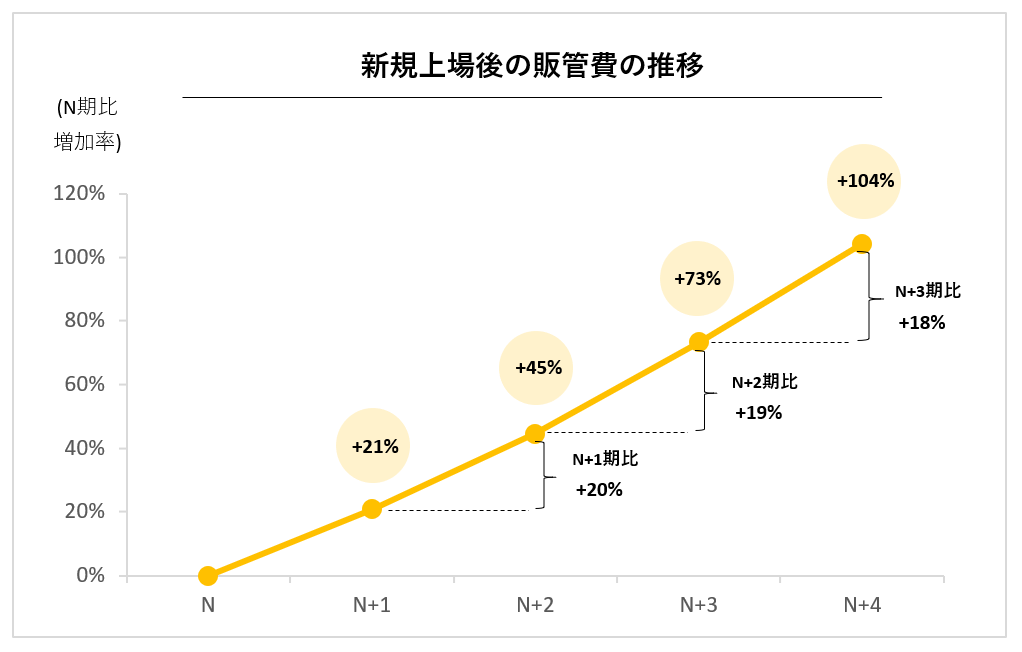

(表5)新規上場後の販管費の推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期を基準としてN+4期までの会社別の販管費増減率の平均値(※)の推移データ

※異常値は除く

粗利も販管費も見事に右肩上がりだね。

ここからするとN+1期も粗利では成長しているので、N+1期の経常利益の減少はやはり販管費の増加が原因と考えていいんじゃないかな。

そうなるとN+1期が上場直後の投資フェーズという仮説はやはり正しいんじゃないかな。

可能性はありますね。ただ重要なのはその翌期、つまりN+2期から利益は再び増加していますからね。N+1期が投資フェーズだとしたら投資はしっかり結実しているということになりますよね。

だね。

その上で注意したいのは、表3に戻るとN+4期の経常利益がまた減少しているんだよね。

表2で売上増加率を検証した際もN+4期の売上増加が鈍化しているという話があったと思うけど、あの点をふまえると売上が踊り場にきた段階で膨らんだ販管費を賄いきれず利益が減少したということになるのかな。

そうだとすればやはり上場5年目であるN+4期は分岐点なのかも知れない。

なるほど。経常利益もN+1の投資フェーズを経て順調に成長していくものの、売上と同じくN+4期で踊り場を迎えているように見えるということですね。

IPO後の財務状況

財務面はどうでしょう。

お任せください!

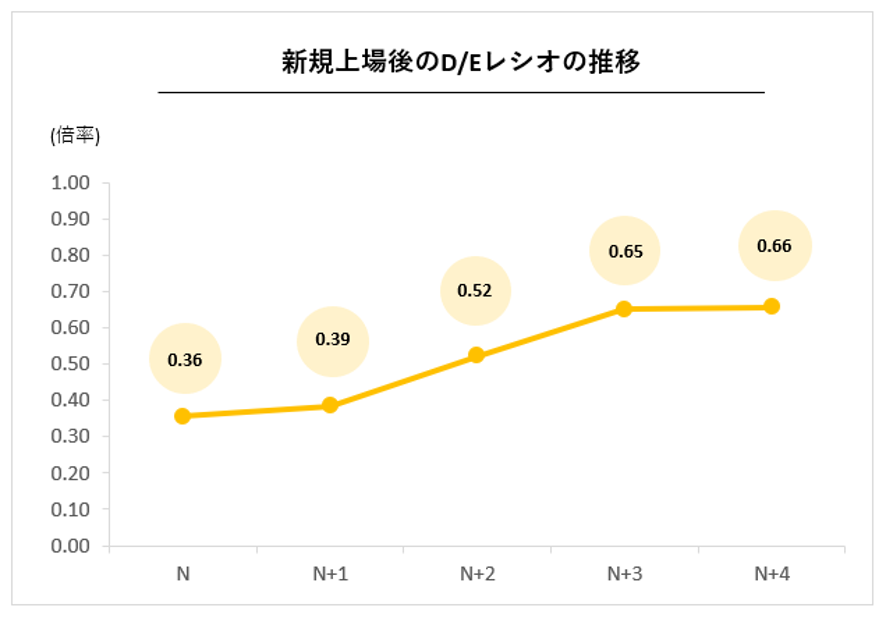

(表6)新規上場後のD/Eレシオの推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期からN+4期までの会社別のD/Eレシオの平均値(※)の推移データ

※異常値は除く

これは2014年IPO企業のD/Eレシオの推移を示したチャートですね。

D/Eレシオは負債資本倍率(Debt Equity Ratio)とも呼ばれ、 有利子負債を自己資本で割って計算されます。

企業財務の健全性を見る指標のひとつで、企業の有利子負債が自己資本の何倍であるかを示します。一般に1倍以下なら健全と言われ、1倍を超えると負債残高に注意した方が良いと言われます。

このチャートでは、D/EレシオはN期の0.36からN+4期の0.66までゆるやかに増加しています。

どの期も1倍以下なので財務的には健全な数値といえますが、数値は上がっているので上場によって信用力が上がり積極的な借入を行えるようになったのかも知れない。

今は低金利ですしね。借入を活用することは経済的合理性がありますよね。

東証のいうようにIPOによって資金調達が円滑化、多様化している印象です。

データとると分かってくるでしょう。

なるほど。ありがとうございます。企業の資金調達はIPOによってより円滑かつ多様化しているのではないかいうことですね。

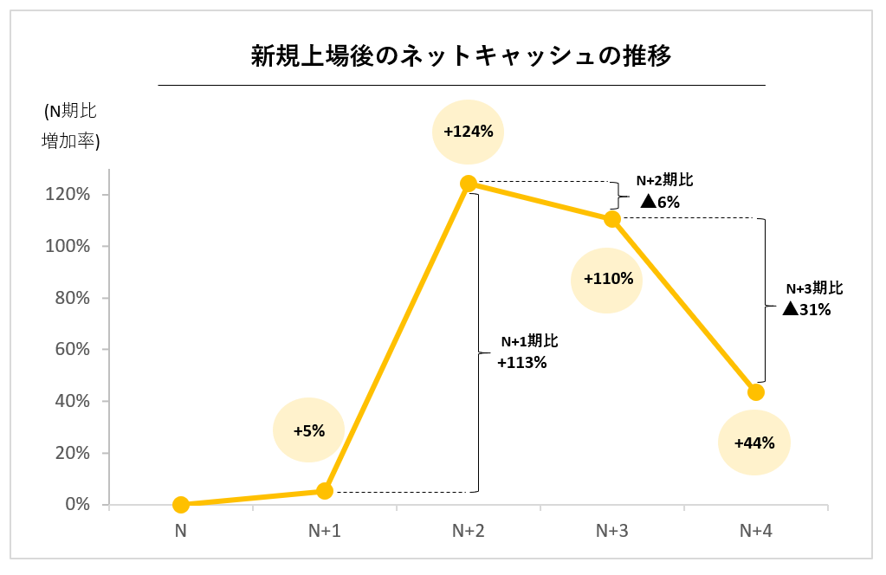

IPOによってキャッシュ自体も増えているんですもんね。

お任せください!

(表7)新規上場後のネットキャッシュの推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:ネットキャッシュとは現金及び現金同等物から有利子負債を除いたものを指す

注:N期を基準としてN+4期までの会社別のネットキャッシュ増減率(※)の推移データ

※異常値は除く

これは 2014年IPO企業のネットキャッシュの推移を示したチャートです。

ネットキャッシュは簡便的に各期末の現金及び現金同等物から有利子負債残高を差し引いて計算しています。

N期と比較しN+1期は+5%と微増していますね。その後は大きく増加して徐々に減少するという山型のカーブを描いていますね。

ただ累計としてはN+4期にはN期に比しネットキャッシュが44%増加しています。

まず公募増資したN期からN+1期までにネットキャッシュがほとんど増加していないのは、前述表2から表5で分析した通り、N+1期に人材や広告等にコストをかけたためと考えられます。

その後、N+2期とN+3期に売上及び利益を順調に伸ばしたことでネットキャッシュは順調に積みあがっている印象です。

そのうえでN+4期ですが、表2から表5の分析結果からすると、この期は売上と利益の踊り場であり投資フェーズなのでネットキャッシュが減っているのではないでしょうか。

ですね。

ただN+4期にはN期に比して44%ネットキャッシュが増えていますもんね。途中の増減はあるもののIPO企業はN期に公募増資したキャッシュをさらに積み上げている印象です。

企業にとってキャッシュは生き延びるための体力でもあり、M&Aや新規事業を行うための武器でもありますからね。

企業はIPOによって戦闘力をかなり高めることができるということではないでしょうか。

だね。キャッシュがないと始まらないからね。どこの会社もイノベーション、イノベーションと言いながら商品開発したりM&Aしているけど、それって札束でひっぱたきながら言っている側面もあるわけだからね。

丸木さん、そういう表現やめてください…。

イノベーションのウラ側はきれい事ばかりではないってことだね。

丸木さん、きれいでもきれいじゃなくてもどっちでもいいんです。データの話をしましょう。

まあオモテ側の見せ方は大事なんだけれど。

丸木さん!

IPO後の従業員の状況

なるほど。会社はIPOをきっかけにして確実にキャッシュを積み上げているということですね。

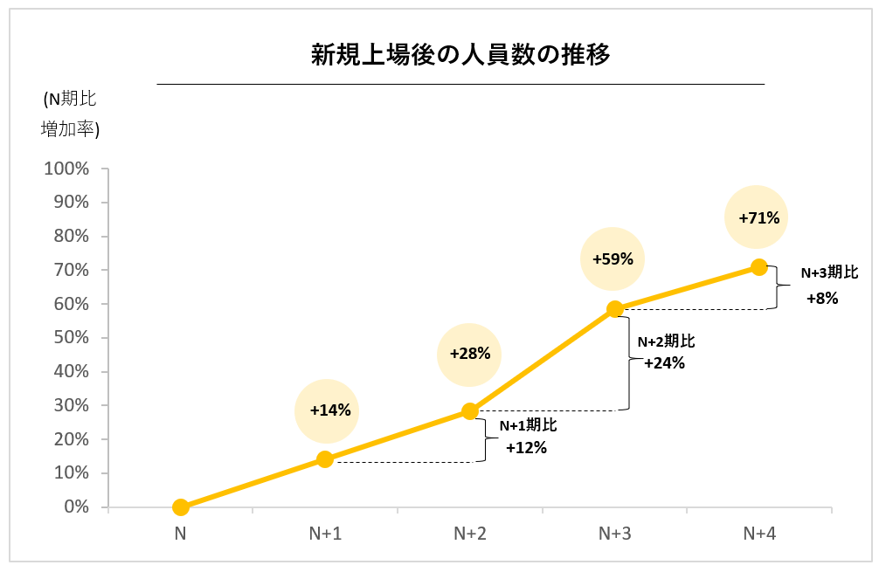

ですね。次は東証が上場の意義としている知名度と従業員の士気向上について検証していきたいと思います。

知名度向上と士気向上を表す指標としては従業員数が挙げられると思います。知名度や会社ブランドが向上していれば従業員数は増えると考えます。

そこで 2014年IPO企業のIPO後の従業員の推移を見たいと思います。

(表8)新規上場後の人員数の推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期を基準としてN+4期までの会社別の人員数増減率の平均値(※)の推移データ

※異常値は除く

従業員はわかりやすく右肩上がりですね。

N+4期にはN期と比して従業員が+71%も増えているんですね。会社規模としては倍近くになっている印象です。

採用難の時代でも着実に人員が増えているのがよくわかります。

会社がIPOによって魅力を増したという証拠でしょうか。

だね。意見はいろいろあるとは思うけど少なくとも従業員が減ってはいないので、士気が低下している感じもしないしね。

そうですね。IPOによって勤務先を実家の親に説明しやすくなるとか、友人や親族に誇れるようになったという話もよく聞きますもんね。

上場企業マジックだよね。あれって不思議だよね。モノを買おうとする時でも上場A社と非上場B社があるとしたら、A社の方が上場していて信用できそうだからこっちから買おうとか思っちゃうもんね。上場企業と言ってもいろいろあると思うんだけどね笑

笑はいらないでしょう……

あと名刺に東証のロゴがついているとなんかすごいなと思うしね笑。

だから笑はいらないから……

あとさ…

だからいいから……

なるほど。わかりました。上場によって従業員数は毎年確実に増えているということですね。

ですね。 従業員増加とともに気になるのは待遇面ですよね。上場によって従業員の士気が向上するのか、待遇面からも検証してみましょう。

こちらをご覧ください

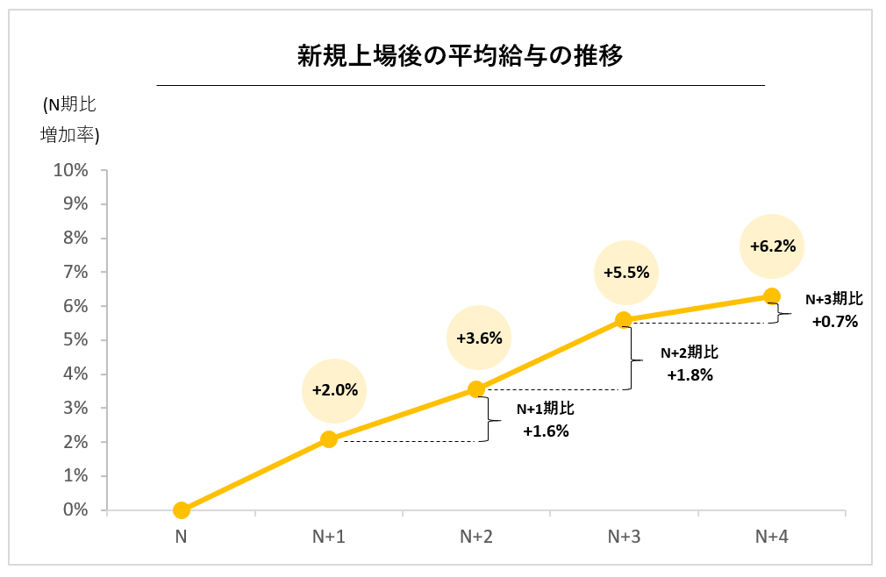

(表9)新規上場後の平均給与の推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期を基準としてN+4期までの会社別の平均給与増減率の平均値(※)の推移データ

※異常値は除く

こちらは 2014年IPO企業のIPO後の平均給与水準の推移を示したチャートです。

給与は毎年上がっており、N+4期においてはN期に比較して6.2%アップしていますね。

なるほど。ただこれは世間的な水準に比べいかがでしょうか。

こちらをご覧ください。

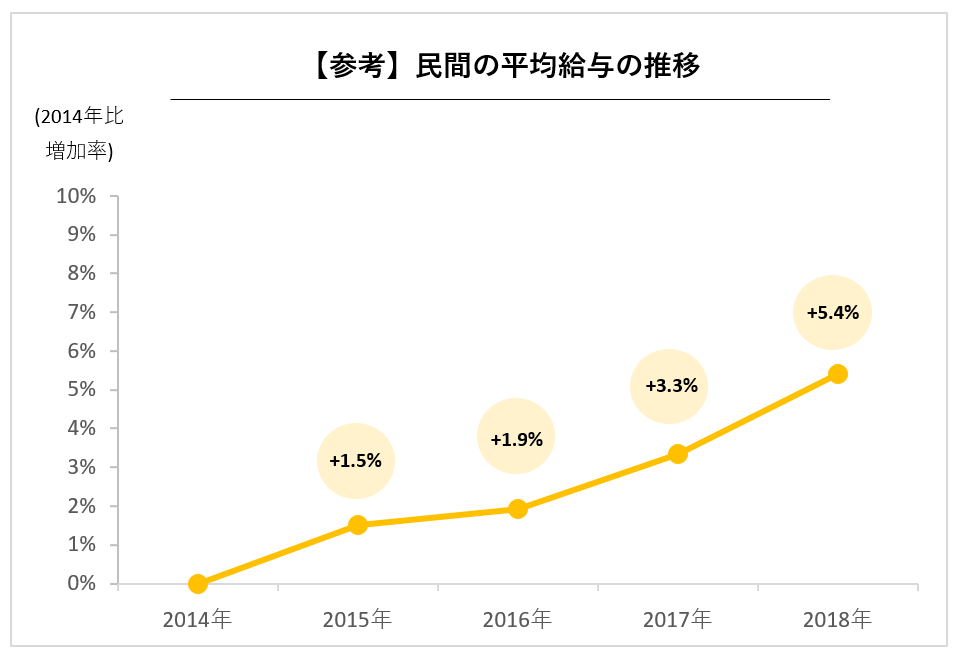

(表10)民間の平均給与の推移

(出所)国税庁「民間給与実態統計調査結果」(第8表)平均給与を基に作成

注:正規の平均給与のみ

注:2014年を基準として2018年までの民間の平均給与増減率の推移データ

こちらは暦年ごとのデータなので少し時点が変わりますが、国税庁の調査によれば民間給与は国全体で2014年から2018年の間で5.4%増えているようです。

表9と表10のデータからすればIPO企業の給与は、一般的な水準以上に増加している印象です。

だね。

しかもIPO企業の場合、チャート上は反映していないけど給与以外にストックオプションも付与されるケースもあるからね。それらも含めると給与はもっと上がっているかもね。

確かに実現したストックオプションを加えたら給与水準はかなり上がるかも知れませんね。

俺もオプション欲しい。

唐突だな笑。丸木さんのことはどうでもいいから笑。

笑はいらない。マジで欲しい。

そういうのいいから。

マジで欲しい。

……

IPO後の時価総額

ありがとうございます。

IPO企業では一般的な水準以上に給与が上がっているということですね。

これまで業績と財務、従業員数は検証してきましたが、時価総額はどうなっているのでしょう。

IPOしたからには結局株価ですからね。

時価総額が上がらないのであれば究極的にはIPOの意義は薄れてしまいますよね。

こちらをご覧ください。

(表11)時価総額の推移

(出所) Yahoo!ファイナンス各社の時価総額を基に作成

注:対象は2014年度に上場した会社

注:2014年度末を基準として2019年度末までの会社別の時価総額増減率の平均値(※)の推移データ

※異常値は除く

これは 2014年IPO企業の時価総額の増加率の平均値をとったチャートですね。

2014年IPO企業の時価総額は2019年には80%増加しています。

なかなかの水準ですね。

これって 2014年IPO企業に対して均等に合計100万円を投資していたら、2019年末には180万円になっているということですからね。

なるほど。ただこれは 2014年IPO企業独自の動きなのでしょうか。もしくは市場全体の動きと連動しているのでしょうか。

こちらをご参照ください。

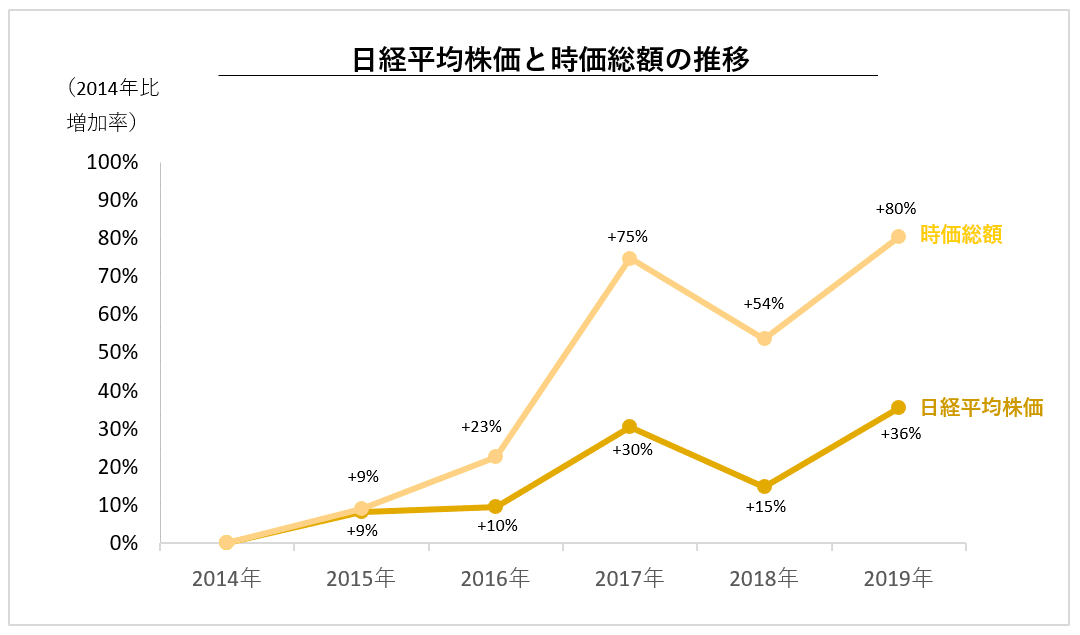

(表12)日経平均株価と時価総額の推移

(出所)Yahoo!ファイナンス日経平均株価及び各社の時価総額を基に作成

注:2014年から2019年までの日経平均株価(大納会終値)の推移データ

2014年IPO企業の時価総額の動き自体は日経平均株価と似ています。

しかし当然ですが2014年IPO企業の時価総額の変動率は日経平均株価の変動率より大きくなっています。

具体的には2014年IPO企業の時価総額は2016年から2017年にかけて日経平均株価以上に上昇していますが、2018年には日経平均株価以上に下落しています。

そのうえで2019年末においては、日経平均株価が2014年末に比して+36%上昇したのに対して、2014年IPO企業の時価総額は+80%と大きく上昇しています。

ただ重要なのは、2015年から2019年のどの時点においても 2014年IPO企業の時価総額は日経平均株価以上に上昇していますよね。

それだけ投資家がIPO企業の成長力に期待していることがわかります。

IPO企業の成長力に対する期待値が高いというデータとしてこちらもあります。

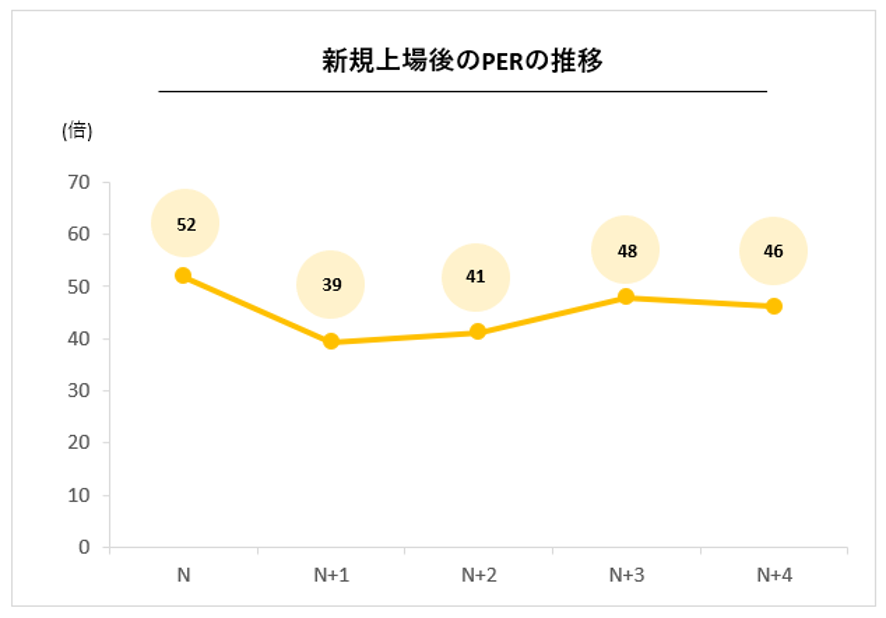

(表13)新規上場後のPERの推移

(出所)各社の有価証券報告書を基に作成

注:対象は2014年度に上場した会社

注:N期を基準としてN+4期までの会社別のPERの平均値(※)の推移データ

※異常値は除く

こちらは 2014年IPO企業のPERの推移ですね。

PERは株価を一株当たり利益で除して算出します。

2014年IPO企業のPERはIPO直後の過熱感から、N+1期には少し落ち着くのですがその後は40倍から50倍の間で安定的に推移しています。

2020年1月9日時点において日経平均銘柄のPERは14倍くらいですから、 2014年IPO企業のPERは上場5年目にして、依然としてかなり高い水準にあるという印象です。

PERは株価を一株当たり利益で割って計算するわけだから、例えばPER10倍の意味としては、「今の株価は、毎年同じ純利益が得られるのであれば、10年で投資回収できる水準」という意味なんだよね。

そうなると 2014年IPO企業はこの先少なくとも今の利益の40年から50年分の利益は獲得できるだろうと期待されているということになるよね。

そして前述の通り日経平均のPERが14倍くらいなんだから、 2014年IPO企業のPERはざっくりその3倍になるんだよね。

これってかなり期待されていると思うんだよね。

IPO企業が本当に投資家の期待に応えられるのか?

真相がわかるまでまだ時間はかかるのかも知れないけど……

それはそうかも知れませんね……

まとめ

ありがとうございました。

今回は 2014年IPO企業をサンプルにIPO後の軌跡を検証してきました。

IPO企業はIPO後も総じて業績堅調であり財務的不安はなく従業員も増やし規模も拡大しているということがわかりました。

またそれによって投資家の期待を背負いながら時価総額すなわち企業価値も向上させていることもよくわかりました。

以上からIPO企業は東証のいう上場意義である「資金調達の円滑化・多様化」「企業の社会的信用力と知名度の向上」「社内管理体制の充実と従業員の士気の向上」をしっかり体現しているということですね。

ですねー。今回も、中道君にいろいろデータとってもらって助かりました。

いやいやいや

いやいやいや

いやいやいや

いかがでしたか。

明治通りジャーナル第4回「データ、ウソツカナイ。いいの?悪いの?IPO。」でした。

次回もどうぞよろしくお願いいたします。

最後までお読みいただいてありがとうございました!

文:髙橋克幸(明治通り会計社)

編集:髙橋克幸、中垣聖也(明治通り会計社)

撮影: 中垣聖也 (明治通り会計社)